と、入社間もない外国人の社員から聞かれた時、困りますよね?

<ボトルネック>

〇来日直後 → 「契約できるか」

〇中期 → 「安いか」

〇長期 → 「快適か」

<前段として>

来日した当初、想像以上にハードルが高いのがクレジットカードを手に入れることです。

さらに大手都市銀行の口座もその前に立ちはだかる壁になります。

この口座ががあるとクレジットカードの発行も楽なのですが。

多くの外国人材の方の最初の口座はゆうちょ銀行なんです。

そこでおすすめの前段のフロー。(ハードルの低めのパターン)

STEP1:来日直後 → ゆうちょ口座開設(生活用)

STEP2:1〜3ヶ月後 → メガバンク口座開設

STEP3:同時に → 楽天カード申請

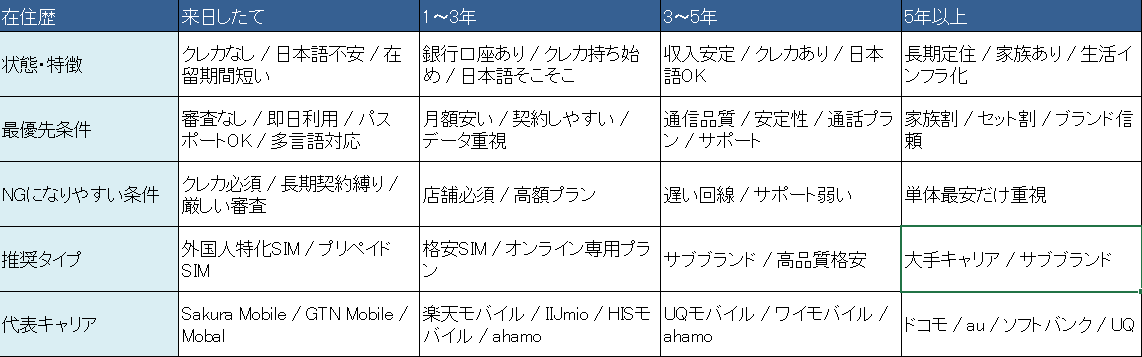

=>具体的にはどうアドバイスする?

携帯電話の契約においてクレジットカード所持の有無で選択肢が大きく異なるんです。

それをふまえて下記の比較表をご参照下さい。